2021年中国物联网云平台发展研究报告

物联网云平台是联动感知层和应用层的中枢系统,以感知数据为养分,通过各类IoT平台加工,向下游应用赋能,呈现出从上游终端到下游用户数据价值逐步升迁的逻辑,是功能与价值凝聚的PaaS软件。物联网云平台现处于全面渗透的阶段,大多数场景下更偏好公有云部署模式。

艾瑞测算,2020年中国物联网设备连接量达74亿个,预计2025年将突破150亿个。物联网设备连接量的持续增长为物联网云平台的发展输送养分,推动平台从设备、数据积聚的“量变”走向从数据价值挖掘的“质变”。

平台汇集了海量异构感知数据,其中音视频类流数据对资源和设备的要求最高,并最快实现变现。智慧生活场景下,2020年物联网云平台市场规模为58亿,其中视觉相关设备的市场规模为28亿,复合增长率为26.9%。预计2025年,视觉相关设备将占智慧生活云平台总体市场规模的62%,视图相关云平台厂商将在智慧生活领域占主导地位。

物联网云平台市场高度分散,各类厂商基于不同的优势和目的入局发展路径各异,竞合趋势显著、稳中求变;未来平台能力将进一步下沉形成IoT底座,即“平台的平台”,由第三方开放平台全面整合提供专业的技术支持与服务。

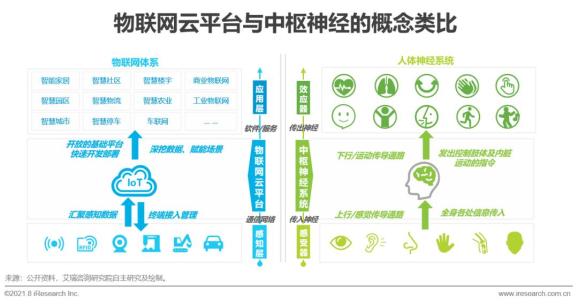

物联网云平台是由物联网中间件这一概念逐步演进形成。简单而言,物联网云平台是物联网平台与云计算的技术融合,是架设在IaaS层上的PaaS软件,通过联动感知层和应用层,向下连接、管理物联网终端设备,归集、存储感知数据,向上提供应用开发的标准接口和共性工具模块,以SaaS软件的形态间接触达最终用户(也存在部分行业为云平台软件,如工业物联网),通过对数据的处理、分析和可视化,驱动理性、高效决策。物联网云平台是物联网体系的中枢神经,协调整合海量设备、信息,构建高效、持续拓展的生态,是物联网产业的价值凝结。随着设备连接量增长、数据资源沉淀、分析能力提升、场景应用丰富且深入,物联网云平台的市场潜力将持续释放。

物联网云平台基于PaaS发展,遵循云服务的部署模式,通常分为公有云与非公有云两种模式(私有云、混合云、专有云等)。根据艾瑞咨询测算,2020年中国整体云服务市场规模达2256亿元,其中公有云服务贡献达68%,是目前云服务市场的主要部署模式;从需求角度看,公有云部署的高开放性、低成本开发与标准化模式以及高可复用性等特点契合物联网云平台的需求特征,即可有效解决连通性缺乏与场景割裂等应用问题;从应用角度上,目前生活与生产相关场景中,大部分物联网云平台以公有云的部署方式为主,而涉及到定制化开发需求高、网络安全私有化属性高的政务、医疗、交通安防等场景中,物联网云平台更多是作为云能力的一部分整合至解决方案中销向最终客户。

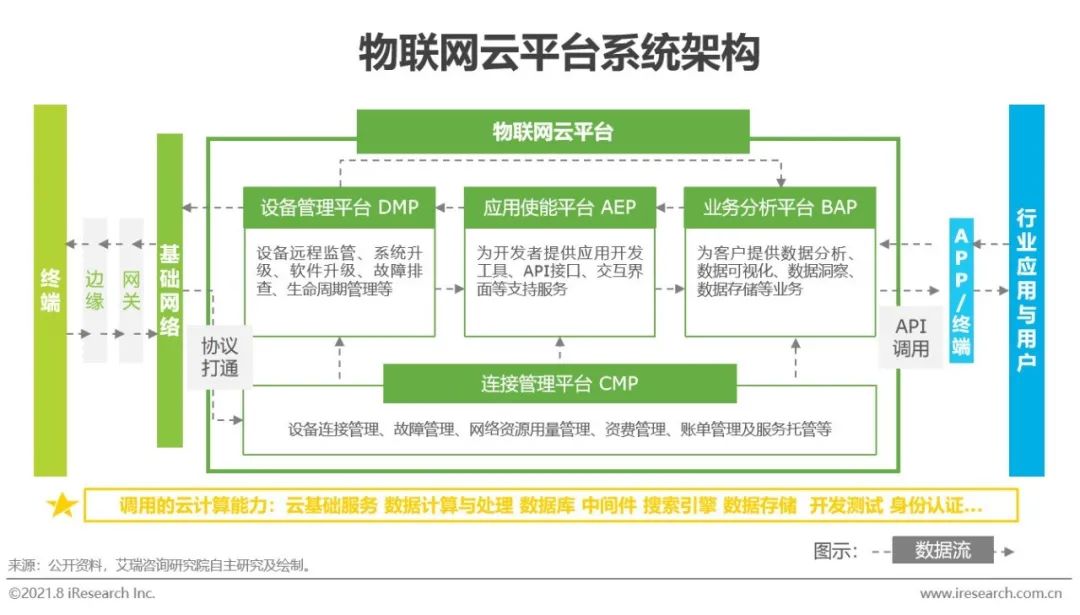

物联网云平台定位于物联网技术的中间核心层,其主要作用为向下连接智能化设备,向上承接应用层。物联网云平台根植于PaaS环境,以数据为养分生长,通过各类IoT平台加工,将数据向下游应用赋能,呈现出从上游终端到下游用户数据价值逐步升迁的逻辑。万物互联时代,数据价值升迁由跨业务的物联网设备统一管理的需求产生,其关键组成部分为四类IoT平台:1)连接管理平台:解决跨业务栈的海量异构设备接入;2)设备管理平台:设备的统一管理、控制与固件升级;3)应用使能平台:提供数据开发工具与环境;4)业务分析平台:调取云计算与AI等数据分析能力为客户提供数据洞察服务。

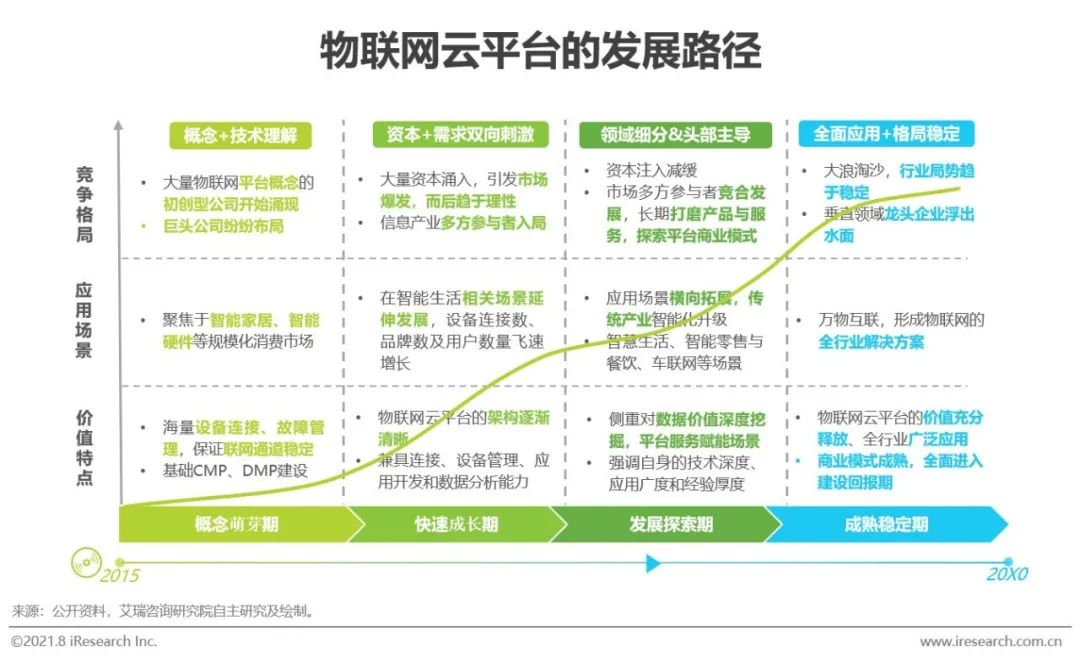

物联网云平台正处于沉淀后模式探索、即将步入快速发展前的拐点阶段。物联网云平台的发展得益于智能家居行业的垂直生态发展,在连接量、参与者、和用户不断增加后,复用现有的云技术开发和应用经验,不断向其他应用场景纵向扩展。由海量接入及复杂设备类型管理兴起,物联网云平台的核心价值也将随着发展到稳定阶段,由关注底层硬件向软件平台多场景化的业务能力转变。

党中央、国务院高度重视云计算促进产业链上下游高效对接与协同创新、有效整合各类设计、生产和市场资源的功能,发布了《国务院关于促进云计算创新发展培育信息产业新业态的意见》(2015年)等政策措施。从供应侧角度看,工信部发布《云计算发展三年行动计划(2017-2019年)》等文件,强调企业级SaaS平台建设,支持软件企业向云计算加速转型,以建立产业生态体系;从需求侧角度看,工信部发布《扩大和升级信息消费三年行动计划(2018-2020年)》等文件,组织各企业开展“企业上云”、推进新型智慧城市建设等部署,促进实体经济向数字化、网络化、智能化方向演进。

物联网云平台相关投融资事件热度集中在2015-2018年,规模在2019年达到顶峰,现呈逐渐下滑趋势,资本回归理性。在物联网云平台范畴中,由于行业特性——三大运营商+互联网占据大部分市场份额,且平台搭建初期投入高、利润低,大浪淘沙后,资本主要聚焦于几家头部公司。2019年,绿地控股投资并入股涂鸦智能,以“财务投资+产业战略合作”双线模式将其与城云国际牵头,成立合资公司以推进智慧城市、智慧社区等领域的合作,2021年美股上市,定位全球IoT云平台第一股;深耕工业互联网领域的树根互联于2021年获得4轮融资,包括IDG、经纬、腾讯等国内知名投资机构。

物联网云平台以基础设施定位,向下适配终端接入,向上整合行业应用,以PaaS直接服务开发者、以SaaS间接触达最终用户。具体而言,家居、零售和餐饮等场景下物联网云平台多为ToB、ToC、2B2C模式,通过资源订阅和运营分成的方式收费,其中资源订阅又根据资源类型分为基础资源型、通用型和业务型。而智慧城市、工业互联网等领域的政府和大型企业客户倾向于软硬一体的定制化服务,避免数据烟囱,切实解决管理运营低效的痛点。

根据艾瑞咨询测算,2020年中国物联网设备连接量达74亿个,受疫情影响同比增速放缓。过往因用户规模庞大,需求相对简单且标准化程度高,消费物联网占据了连接量当中的主流。随着数字化转型的持续推进,餐饮零售、建筑工业等行业对物联网的需求愈发高涨,预计到2025年,中国物联网设备连接量将突破150亿个。物联网设备连接量的持续增长为物联网云平台的发展输送养分,推动平台从设备、数据持续积聚的“量变”走向从应用使能到业务分析的“质变”。

根据数据来源,物联网云平台的数据分为四大类,其中传感数据、设备运行数据和音视频及图片数据这三类数据通过终端感知设备直接采集获得,而第四类中间数据是对前述三类数据的再处理,用于辅助企业管理决策。从数据采样周期、占用云资源大小、所需设备承载能力、时延容忍的维度看,音视频类流数据对资源和设备的要求最高、其次是设备运行数据类高频业务数据。在物联网架构中,海量数据的采集和接入是前提,多源异构数据的集中与处理是重点。物联网云平台集成了多维感知数据,承载数据的溯源处理、统计分析与价值挖掘、探究复杂事件的内部规律,进而指导人类生活生产,是实现物联网价值的最核心环节。

2020年中国智慧生活物联网云平台市场规模为58亿元,预计未来五年的年复合增长率为20.4%。智慧生活场景下,云平台主要接入数据和最核心的变现数据为音视频、图像数据。2020年智慧生活场景下。视觉相关设备的云平台市场规模为28亿元,未来五年的年复合增长率高达26.9%,主要由智能家居和智慧社区住宅相关的细分场景拉动。2020和2025年视觉相关设备占智慧生活云平台总体市场规模的48%和62%,再次验证了视图相关云平台厂商在智慧生活领域的关键地位。

2020年中国智慧生活物联网云平台设备连接量为11亿台,年复合增长率为18.4%。其中,视觉相关设备的云平台连接量为2.3亿台,年复合增长率为32.1%,视觉模组的广泛移植和场景创新应用引发了视觉相关设备出货量的快速增长。与此同时,2020年智慧生活场景下,存量设备的综合市场贡献为5元/台,而视觉相关的存量设备市场贡献为12元/台,这一差异来源于视觉相关设备云平台多元盈利路径,不仅获利于增量市场,更关注巨大存量市场的价值挖掘,从这一角度看,视图相关厂商对云平台变现的路径探索已实现阶段性突破和行业示范作用,用户粘性培养是未来工作重点。

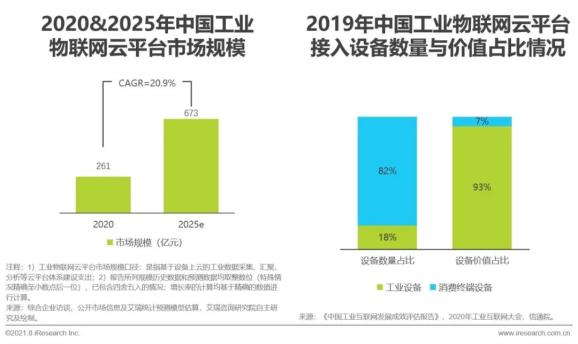

我国工业物联网云平台现处于夯实基础、规模化推广建设的关键性阶段。根据工信安全2021年7月《工业互联网平台应用数据地图》披露的调研数据,我国平台应用普及率仅为14.67%,工业设备上云率总体为13.1%,市场教育不足、商业模式不明晰等难点有待攻坚,市场潜力有待释放。预计2025年中国工业物联网云平台的市场规模将突破670亿元,复合增长率在20.9%。此外,平台连接工业设备数量仅占总体的18%,但价值占比高达93%,工业设备的数字化联网和协议接入是今后很长一段时间的重中之重。

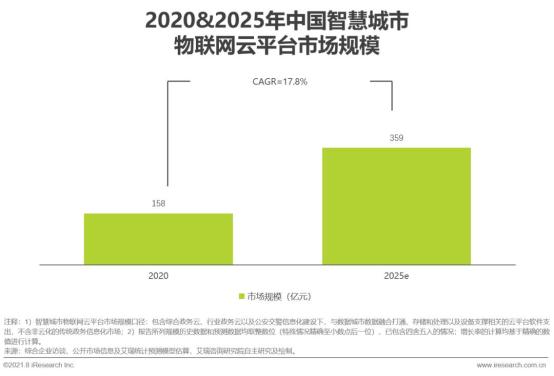

2020年中国智慧城市物联网云平台市场规模为158亿元,预计未来五年的年复合增长率为17.8%,政府端需求的持续景气保障了智慧城市物联网云平台市场的稳健较快增长。具体而言,规模增长主要由城市智能运营中心(IOC)/城市大脑相关的软件平台建设拉动,是当前新型智慧城市平台建设热点。受疫情影响,短期内公安交警信息化建设中云平台市场增长放缓,中长期小幅拉升,预计未来5年的复合增长率在9%。

“数据”是物联网云平台的关键养分,物联网云平台的竞争逻辑也围绕“数据”展开:1)从平台本身而言,各厂商更多通过做大连接量以期获得后期的数据变现能力。而海量连接量与高并发量要求平台至少具备基础的数据管控、网络连接以及网络安全能力。2)追溯至数据生产角度,厂商需要掌握更多公开数据模板、数据模型数量来优化算法、数据与物模型;3)从经济效益而言,数据服务的能力决定厂商能否基于场景快速变现,厂商一方面需将服务拆组成不同的服务组件,供给不同的细分应用场景,另一方面也需考虑非标化的解决方案的产品化实现路径,以期实现更高复用性。

物联网云平台行业本质上是厂商作为第三方,采用2B或2B2C的商业逻辑,面向B端企业、开发者及C端消费者提供平台服务。其中,大型企业及不具备开发能力/开发能力较弱的企业存在定制化需求,客单价高但项目周期长,单次开发成本高,总体利润率较低。云厂商对不同客户的多种需求进行合并与分类,开发具有强通用性、强复用性和强时效性的标准物模型,一方面可以针对通用性需求快速迭代出符合特定领域的产品,针对特殊需求能够在原有标准物模型基础上挪用部分功能,衍生开发定制化产品;另一方面,面对需求尚不清晰的客户,可以快速根据客户所在行业特性提供建议方案,降低客户的理解成本。

物联网云平台行业沿袭了物联网市场的典型特征,是一个高度分散的长尾市场。厂商凭借自身核心优势,以不同的目的和角度入局,主要分为以下五类:基础云服务厂商、通信领域厂商、软件服务与应用系统集成商、垂直领域传统厂商和初创企业。其中基础云厂商和通信领域厂商主要构建通用型平台,输出全栈开放式云平台技术能力;垂类传统厂商和初创企业基于在细分领域的绝对优势或行业资源提供垂直场景下的物联网云平台。我国物联网云平台市场发展稳健向前,预计未来很长一段时间各厂商将基于各自的业务逻辑和策略定位,凝心聚力、持续深耕,以实现下一个增长拐点的弯道超车。

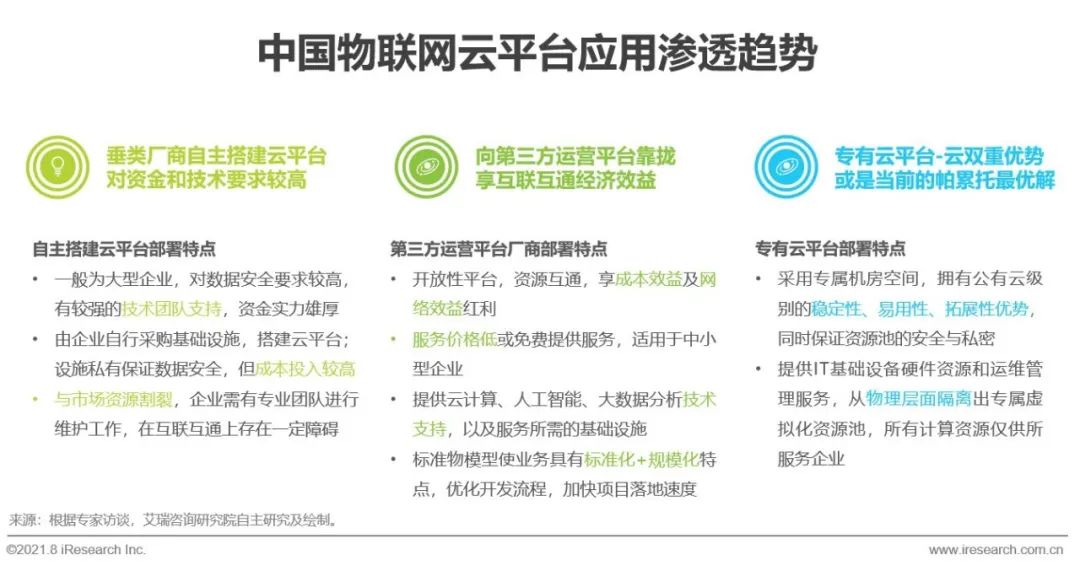

对数据安全要求较高的工业、城市交通与安防等领域的企业目前以自建云平台需求居多,特别是垂类的硬件厂商为实现数据自主可控也投入大量成本开发平台。自建方式的优点是自给自足、数据安全保障系数高,但其也因不对外开放共享,技术与用户规模难寻突破,造成物联网云平台应用的“不经济”效应。艾瑞认为,1)随着设备入网逐渐增多,厂商追求规模经济,上述场景中更多架设在非公有云的物联网平台企业将会更倾向于公有云部署模式,以寻求更低的部署成本、更快的规模增速;2)中小微企业因资金实力欠缺,或更多偏于接入第三方云平平台,以享互联互通的经济效益;2)而对于对数据安全要求更高的企业以及资金周转能力中等的工业企业或垂类硬件企业,更适于专有云的部署模式——应用层开放共享,资源池私密与稳定。

基础云企业具备IaaS资源优势,其PaaS能力在多领域开花结果,也天然具备打造物联网基础云平台的能力,未来,其仍会抽取物联网云平台上的通用功能模块打造为基础的平台产品向外输出。此外,在某一领域做先驱探索的物联网云平台企业,其部分平台能力更为下沉,可以提供支撑其他IoT平台开发的全套产品。艾瑞认为,上述两类企业有向“IoT底座”方向发展的趋势,横跨数据采集、网络传输、安全部署、数据分析等多层面,面向多行业领域的布局,提供规模化+标准化的服务支持,成为IoT平台的平台。

从非第三方云平台企业角度来看,某一垂直领域中小微企业有自建物联网云平台的需求,但自建不享有经济效益优势;初创企业从零开发平台,从成本、资源、时间多角度考量不具备竞争优势;艾瑞认为,这两类企业有借力于第三方开放平台来打造自主平台的趋势,从而获取专业的技术支持并节省开发成本,提高生产效率。

物联网云平台能够帮助厂商实现数据增值,即通过对采集的数据进行再分析最后赋能于垂直智能终端设备。例如,生活领域场景中,对以音视频图片为主的数据进行实时捕捉,找到正确的“人”,识别指定行为,做出准确的预判,满足智能家居、智慧社区等多场景2C/2B需求,易实现增值付费;工业场景中,对环境数据(传感数据为主)进行“仿真训练”,得到“推理模型”后反馈至终端设备,以优化运行流程,提高生产效率;车联网场景中,从车载终端设备收集动静态数据(传感数据为主),在信息网络平台上对车辆属性信息、路径、功能需求等提取有效信息,用于监管及提供综合服务。从再处理数据与终端消费者的紧密度、场景智能化渗透率来看,音视频及图片类数据变现难度最低,最易实现数据变现。

物联网云平台厂商在发展的过程中无法避免互相抢占连接市场的情况出现,市场相对割裂。目前,物联网云平台的五类核心厂商间有相互达成合作协议、发挥各自优势,以实现云平台间的互联互通的趋势。例如,云平台厂商凭借云计算、大数据技术、人工智能等领域的技术优势,为企业提供PaaS层服务和软件开发平台,打通双方云端账户体系,推动传统垂类企业的智能化部署和数字化转型;同时,自身也可借助通信领域厂商的市场覆盖与服务优势广泛聚合内容与应用,借助垂类企业的渠道能力、在传统行业的覆盖度等优势开拓新的市场领域,打造多行业的智能化解决方案。

阅读原文特别声明本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问。