微盟(02013)2022年:订阅服务逆势增长大客化战略成效显著

作为数字零售的SaaS服务龙头,微盟(02013)一直都在成长路上奔跑,2022年在疫情及宏观经济影响下行业需求下降,但公司业绩仍显韧性。

作为数字零售的SaaS服务龙头,微盟(02013)一直都在成长路上奔跑,2022年在疫情及宏观经济影响下行业需求下降,但公司业绩仍显韧性。

智通财经APP了解到,3月30日,微盟发布2022年财报,收入18.39亿元,期间经调整毛利11.2亿元,毛利率60.9%,股东净亏损同比有所扩大,主要为金融减值和计提导致,一次性的计提往后不再计提,2023年轻装上阵盈利有望改善。此外,该公司账上有30.66亿元的现金及银行结余,现金流充沛。

实际上,微盟是一只高成长标的,2018-2022年,收入复合增长率达20.75%,2022年受疫情影响收入下滑,主要是期间疫情防控较为严格,爆发多集中在上半年,导致客户端(零售行业)经营受一定的影响,但下半年经营环境改善,业绩得到企稳,实现收入9.39亿元,环比增长4.4%,业绩短暂影响不改该公司的成长性。

众所周知,2022年是企业经营的低谷,2023年经营环境改善业绩将得到快速复苏,那么,下面不妨来看看微盟都有哪些成长看点?

微盟于2013年成立,2019年登录港股,之后通过业务整合及投资调整业务生态,2022年终止了数字媒介,并将重点发展的数字商业划分两大业务,即订阅解决方案和商家解决方案,赋能各行业企业和商家数字化升级。针对于两大业务,该公司实际上形成了“SaaS+精准营销”的双驱动业务模式。

具体来看,2022年该公司订阅解决方案业务表现亮眼,实现收入12.92亿元,同比逆势增长8.7%,实现连续三年稳步增长,收入贡献70.26%,而商家解决方案收入5.47亿元,收入贡献29.74%。分半年度看,下半年业绩表现较佳,下半年微盟订阅收入环比增长达22.4%,商家解决方案毛收入也实现逆势增长。

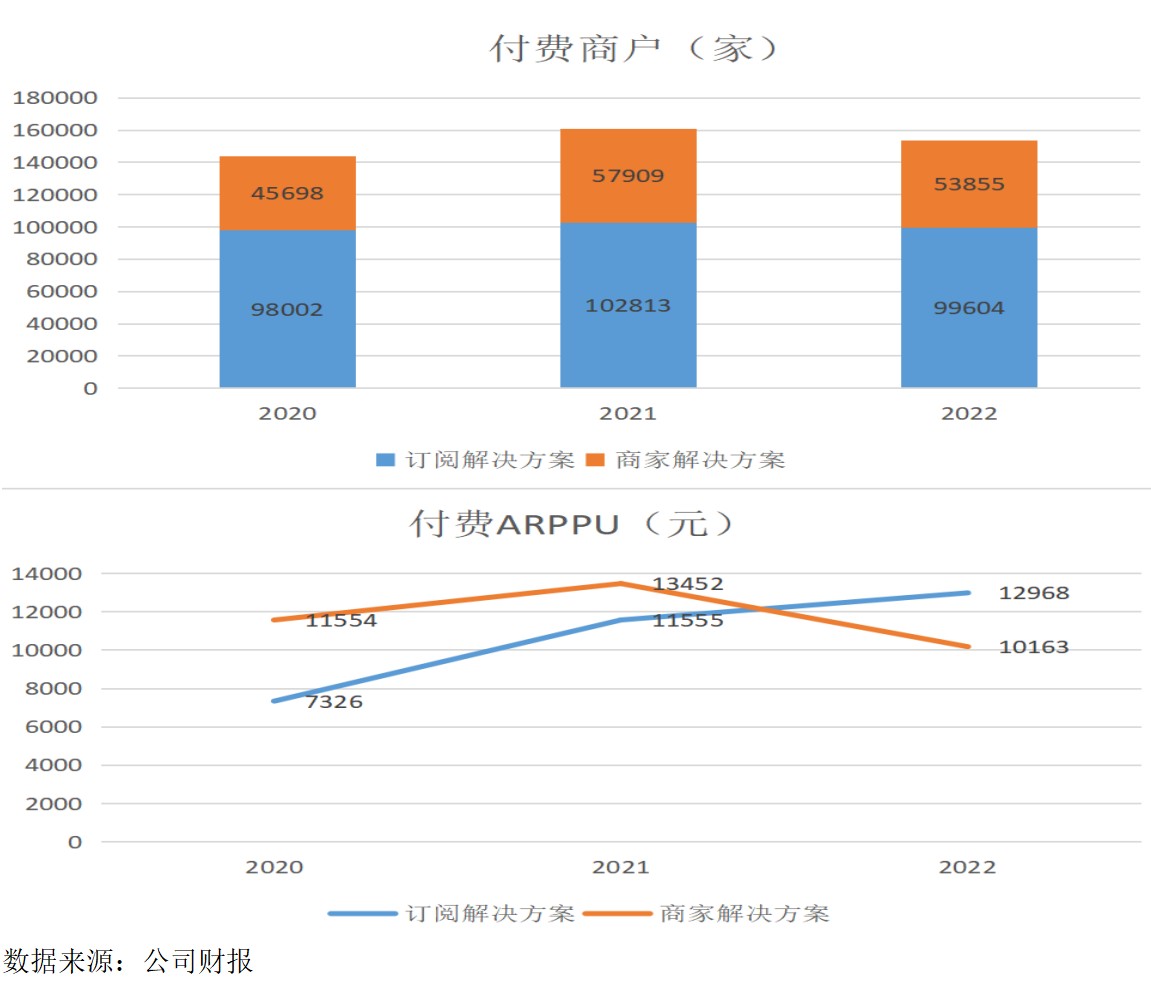

订阅解决方案期间付费用户99604家,ARPPU为12968元,同比增长12.2%。该业务分为智慧零售、智慧餐饮板块,及微商城三大板块,智慧零售是订阅解决方案业务核心,大客化战略持续推进,成效显著。

2022年智慧零售收入5.13亿元,同比内生增长45.5%,占比订阅解决方案业务比重提升至40%。在商户数据上,智慧零售拥有6054家商户,品牌商户1212家,同步增长20.8%,占比20%。智慧零售大客市场影响力逐步提升,该公司在中国时尚零售百强中占比47%,商业地产百强占比43%,连锁便利店百强占比35%。

微盟紧跟零售企业数字化升级需求,通过“7+X”一体化产品矩阵、多形态商业能力构建以及WOS开放的技术和生态,帮助客户挖掘用户终身价值,打通“获客-成交-复购”全流程。凭借大客化战略,智慧零售ARPU值持续提升,期间达12968元,同比增长12.3%,其中品牌商户的每用户平均订单收入20.1万元,年均客单50W以上客户同比增长31%,年均客单30-50W以上客户同比增长43%,客户账号续签率达85%。

大客化具有高客单、高留存及高增购的特点,拥有更高的ARPU值和更低的流失率,而该公司已成为众多头部品牌数字化转型的首选产品,付费商户及付费ARPPU持续创新新高,从而驱动SaaS订阅业务韧性增长。该公司预计2023年大客商户收入占比提升至近50%,2025年至近70%。

商家解决方案为商家提供流量、工具及运营三位一体的整体解决方案,包括在线营销支持服务及深度经营及营销服务(TSO服务),前者主要充当广告通道,向广告主收取广告费,后者则是向广告主按GMV的固定百分比支付服务费。2022年,微盟服务商家获取流量的精准营销毛收入100.1亿元,付费商户数量53855家,ARPPU为10163元,受疫情影响业务收入有所下滑。

TSO服务是该公司2021年推出的服务方案,打通流量获取、SaaS服务和私域运营,目前已覆盖快消、电商、餐饮、婚纱、家居等多个行业,全链路运营KA商户已超100家。此外,该公司不断加码短视频及直播业务,期内微盟视频号商家GMV同比增长3倍,视频号接入商家同比增长59.8%。2022年12月正式对外发布“视频号营销助手”解决方案,为客户打通从公域直播卖货到私域用户运营增长的营销闭环。

值得一提的是,微盟加大在AI及人工智能等技术的探索,在今年3月份,微盟宣布正式成为百度文心一言生态合作伙伴,通过AIGC技术,深化该公司在营销AI创意内容生产、智能营销、智能客服、智能经营等方面的布局。双方将携手开启对话式语言模型技术与数字商业场景结合的探索,引领“AI+数字商业”应用升级。

整体来说,微盟两大业务都有核心的“竞争力”,订阅解决方案以智慧零售为核心,采取大客化战略不断的提高客户粘性及付费率,而商家解决方案则TSO全链路营销为核心,并全力发展视频号业务,同时AI+数字商业结合,未来商业化能力不可以小看。在各行业数字化趋势下,两大业务有望持续驱动公司规模成长。

微盟业务模式比较清晰,围绕着业务采取三大发展的策略,即大客化、国际化及生态化战略,并深化智慧增长解决方案(TSO)全链路业务布局。如上文所言,大客户具有高客单、高留存及高增购特点,客户粘性大且愿意支付更高的服务费用,2022年大客化战略成效显著,实际上国际化和生态化战略表现也不俗。

国际化战略是该公司拓张市场的重要举措,2022年其跨境独立站产品ShopExpress已累计上线+,TSO全链路经营销售的策略延伸至海外市场,与Google、Facebook、TikTok等国外主流媒体平台展开合作,高效赋能中国企业占领海外市场占有率。同时微盟ShopExpress推出“跨境扬帆,全球抢单”计划,帮助跨境企业快速出海争取订单。根据财报,2022年该公司海外广告业绩同比增长10倍,海外广告单月业绩突破1000万。

生态化和其他两大战略的“市场偏向”不同,主要打造产品及服务生态,包括三大生态,即流量生态、微盟云生态及投资生态。微盟云生态是生态化建设的核心,2022年3月,WOS新商业操作系统真正开始启动公测,提供全链路、全场景、一体化的SaaS产品和创新应用,打造“迭代快、集成强、可扩展、灵活自定义”的去中心化数字商业基建。目前该操作系统覆盖电商零售、餐饮、商超、酒店等多个行业,流量承载能力提升2倍至8倍。

值得注意的是,微盟云平台新开发与发布了超过1700项云市场应用及服务,新增优质生态合作伙伴115家。截至2022年底,微盟云平台累计上架应用及服务2541个,实现超1500万GMV。

在三大战略下,为微盟两大业务两大维度影响:一是在产品端不断迭代,从SaaS服务上升至PaaS,构建数字商业基建,并深化商业云、营销云、销售云业务投资布局,凭借产品和技术,吸引更加多的付费商户及品牌大客;二是市场端不断开拓,海内外市场齐头并进,尤其海外市场空间大,有望打造新成长曲线。

数字化的经济及数字中国将是未来几年的发展关键词,2023年2月,中央、国务院印发《数字中国建设整体布局规划》,提出到2025年,数字基础设施高效联通,数据资源规模和质量加快提升及数据要素价值有效释放。今年数字经济有关政策预计将频繁发布,数字化赋能平台将充分收益。

而零售行业将是数字化的经济的重要抓手,2022年社会零售总额占比GDP近四成,数字零售成为发展核心。根据国家统计局统计数据,2021年中国连锁零售企业门店总数达26.09万家,数字化渗透率仍比较低,市场潜力巨大,而微盟聚焦智慧零售,凭借强大的产品及服务能力,获得客户认可,持续提升市场份额。

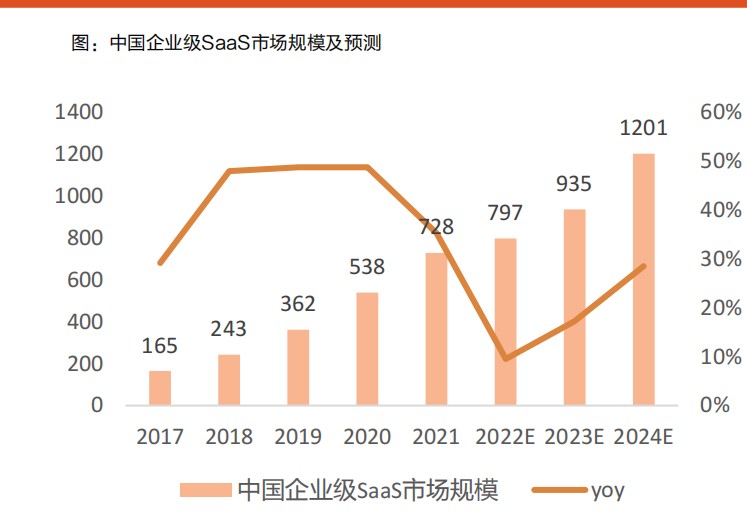

从行业数据分析来看,2021年中国企业级SaaS服务市场规模728亿元,近五年复合增速达46.9%,未来五年将保持高增长趋势。

从成长端看,微盟于2023年将恢复至双位数的成长轨道,受益于政策及行业长期发展,未来有望保持高增长趋势。在盈利端,由于SaaS行业处于目标成长阶段,盈利考量会比较少,但该公司积极降本增效,预计2023年将有所表现,同时也提升运营效率,2022年下半年经营性现金流出环比下降49.2%,经营端改善明显。

在二级市场,受SaaS板块影响,微盟于2022年市值表现较弱,不过该公司通过持续回购股份稳定价格,整体表现好于板块,与此同时基于良好基本面,各大投行也看好公司成长,基本评买入评级。其中小摩曾多次增持,今年3月份,增持金额超5000万港元,持股票比例提升至8.1%。

2023年,微盟估值将迎来拐点,随着数字化的经济的深入,该公司有望重回2020年的资金“聚光灯”之下。