领先的软件基础平台提供商普元信息

今天我们应一位新朋友之邀一起梳理一下普元信息,公司是国内专业的软件基础平台提供商,拥有云应用平台、大数据中台、SOA集成平台三条业务线,主要面向金融、电信、政务、能源、制造业等行业大中型客户,提供自主可控、安全可靠的软件基础平台产品及相应技术服务。

公司产品与解决方案的技术性能、成熟度及安全可靠性已在金融、电信、政务、能源、制造业等国民经济重点领域的上千个大型、关键项目中得到验证,拥有工商银行、交通银行、中国登记结算公司、上海黄金交易所、中国移动、中国联通、中国电信、海关总署、华为技术等诸多行业大中型客户,逐步改变了国际大品牌在国内软件基础平台市场的绝对主导地位。

根据计世资讯(CCW Research)《2018~2019 年软件基础设施(中间件)市场发展的新趋势研究报告》,公司是国内软件基础平台主要供应商之一,国内软件基础平台(中间件)行业各公司 2018 年按销售金额的市场占有率情况如下:

21 世纪以来,信息技术已慢慢的变成为推动国民经济发展和促进全社会生产效率提升的强大动力,信息产业作为关系到国民经济与社会持续健康发展全局的基础性、战略性、先导性产业受到了慢慢的变多国家和地区的重视。2018 年,我国软件和信息技术服务业运行状态趋势良好,收入和效益保持较快增长,吸纳就业人数稳步增加;产业向高质量方向发展步伐加快,结构持续调整优化,新的增长点不断涌现,服务和支撑两个强国建设能力明显地增强,正在成为数字化的经济发展、智慧社会演进的重要驱动力量。

当前,全球软件行业正处于成长期向成熟期转变的阶段,而我国的软件行业正处于快速地发展的成长期。随着我们国家软件行业的逐渐成熟,软件及 IT 服务收入将持续提高,发展空间广阔。我国企业用户的 IT 需求已从基于信息系统的基础构建应用转变成基于自身业务发展构建应用,伴随着这种改变,连接应用软件和底层操作软件之间的软件基础平台产品呈现出旺盛的需求。

软件基础平台的概念源自中间件,亦称软件基础设施,是中间件经过不断演进扩展后形成的一系列产品的统称。软件基础平台位于应用软件与操作系统、数据库之间,被列为与操作系统、数据库并重的基础软件之一。

软件基础平台能够用来构建与支撑企业尤其是大规模的公司各种应用软件,它为企业级分布式应用软件提供标准、灵活、可复用的技术组件与服务,使应用软件开发、部署、运行和维护能够独立于特定的计算机硬件和操作系统,并支持应用软件的敏捷交付与稳定可靠运行,能够对业务变化进行快速响应,降低应用软件开发运维成本。

随着云计算、物联网和大数据领域有关技术的日渐成熟,软件基础平台开始逐步扩大边界以融合新兴技术的趋势,但不论应用场景如何变化,不论是在传统的服务器环境还是云环境中,屏蔽底层技术差异,为分布式应用提供标准平台的需求始终存在,并且还在持续增长,因此,软件基础平台的概念非但不会过时,反而会随着数字化技术的发展而持续不断的发展壮大。

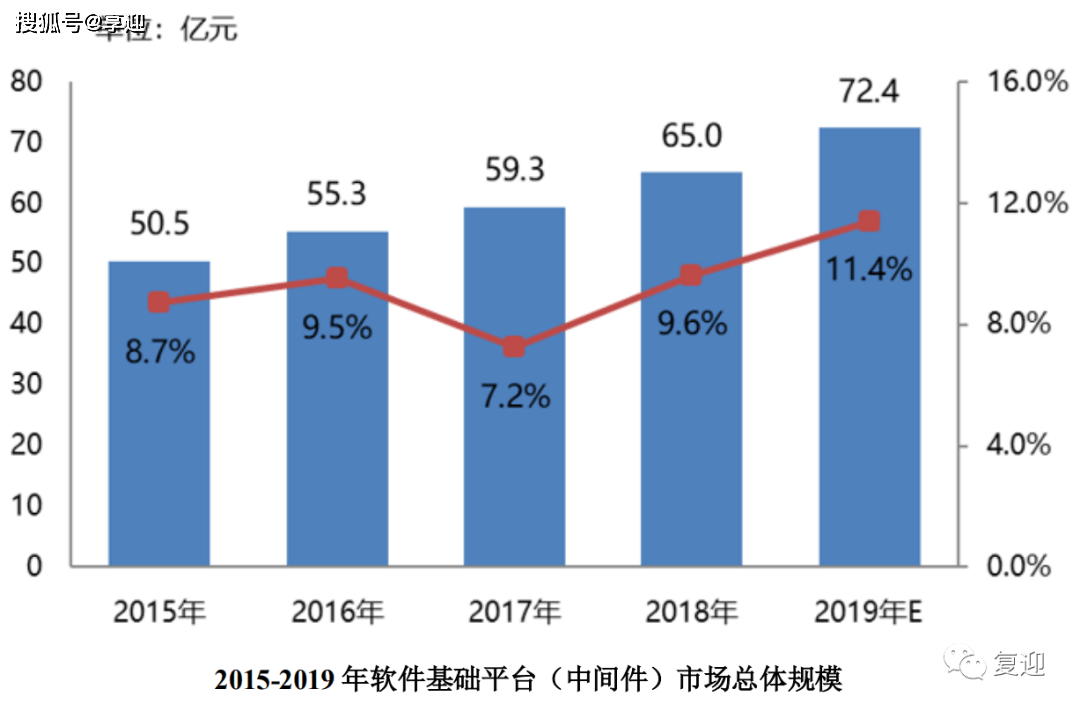

2018 年国内软件基础平台(中间件)市场总体规模为 65.0 亿元,同比增长9.6%。根据计世资讯(CCW Research)《2018~2019 年软件基础设施(中间件)市场发展的新趋势研究报告》,预计 2019 年市场总体规模为 72.4 亿元,同比增长 11.4%。

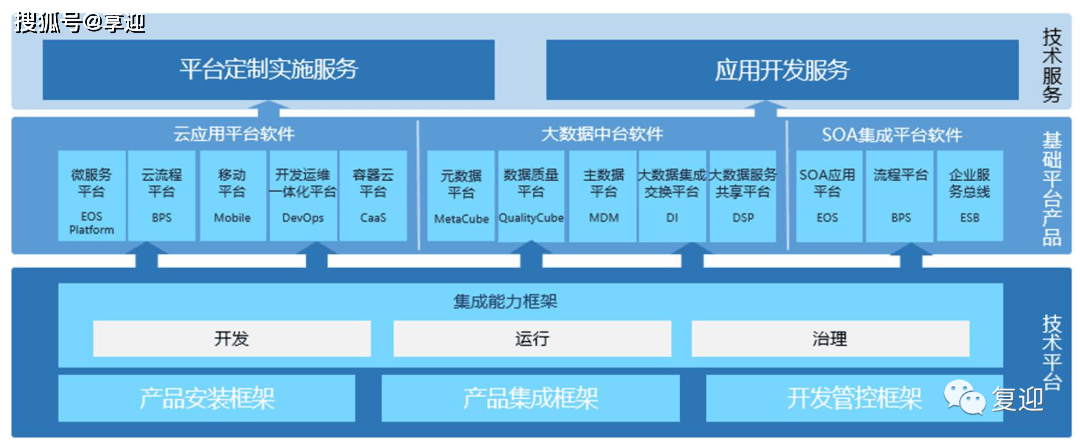

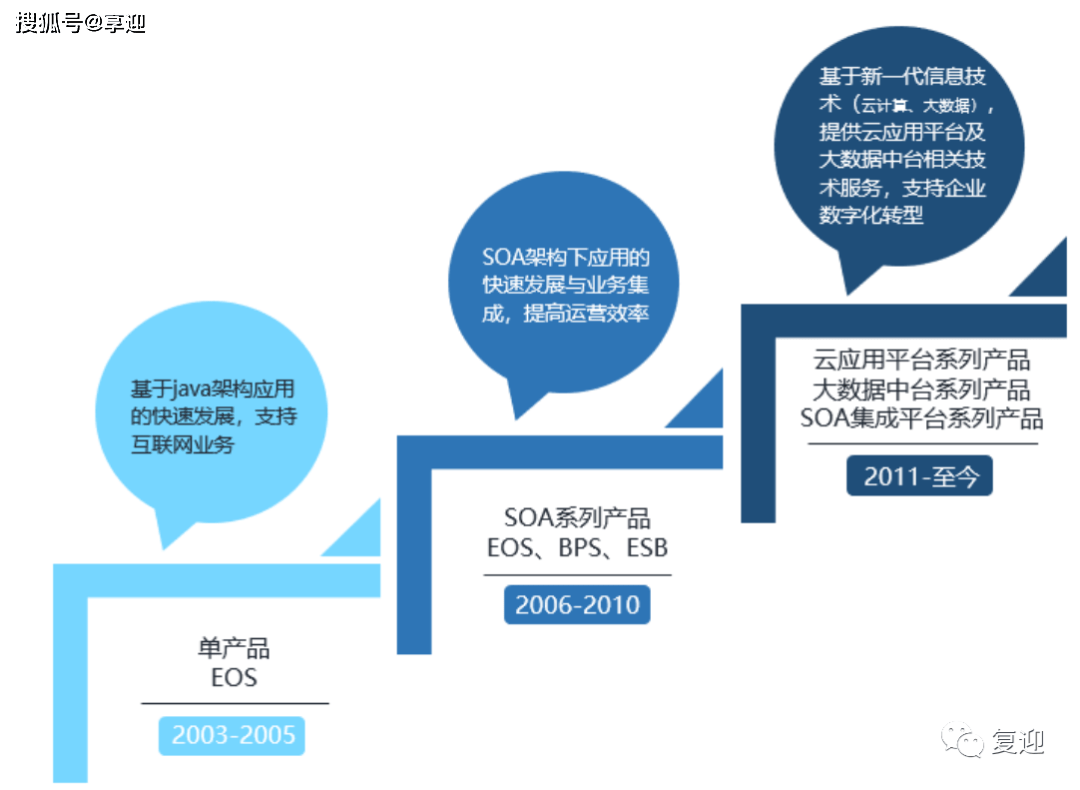

普元信息成立于2003年,公司发展大致经历了三个阶段:第一阶段2003-2005年,公司结合先进的构件技术理念及所掌握的图形化开发、构件复用等核心技术,研发首款软件基础平台产品-应用开发平台(EOS V3、V5);第二阶段2005-2010年,公司产品线由单一产品扩展到涵盖了 SOA 应用平台(EOSV6)、流程平台(BPS)及客户服务总线(ESB)等在内的 SOA 系列新产品;第三阶段2011年至今公司研发了微服务应用平台(EOS Platform V7、V8)、容器云(CAAS)、开发运维一体化平台(DevOps)、元数据平台(MetaCube)、大数据集成交换平台(DI)、大数据服务共享平台(DSP)等新产品和技术方案,并对公司原有的 SOA 系列新产品进行了云化,形成了云应用平台、大数据中台及 SOA集成平台三条业务线。

2016-2019年,营业收入由3.15亿元增长至3.96亿元,复合增长率7.93%,19年同比增长16.40%,2020H1实现盈利收入同比增长%至0.94亿元;归母净利润由0.45亿元增长至0.50亿元,复合增长率3.57%,19年同比增长4.67%,2020H1实现归母净利润-0.14亿元;扣非归母净利润由0.35亿元增长至0.46亿元,复合增长率9.54%,19年同比增长2.21%,2020H1实现扣非归母净利润-0.23亿元;经营活动现金流分别为0.48亿元、0.30 亿元、0.20 亿元、-0.01 亿元,2020H1实现经营活动现金流-0.74亿元。

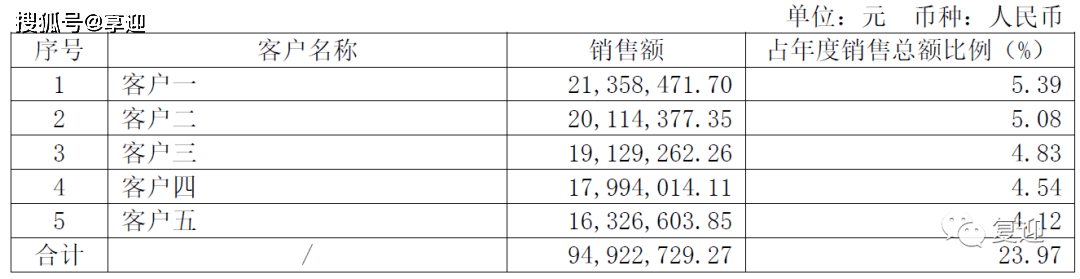

2019年前五大客户实现盈利收入0.95亿元,占比23.97%,其中第一大客户实现盈利收入0.21亿元,占比5.39%。

2016年-2019年,毛利率由61.44%下降至59.5%;期间费用率由36.57%年年在下降至31.59%,主要是由于销售费用率的下降,其中销售费用率由30.95%下降至26.53%,,管理费用率维持在6%左右,财务费用率维持在低位;利润率由14.25%下降至12.7%,加权ROE由22.63%下降至12.91%。

由图和数据可知,净资产收益率的下降是由于利润率、资产周转率、权益乘数共振下降所致。

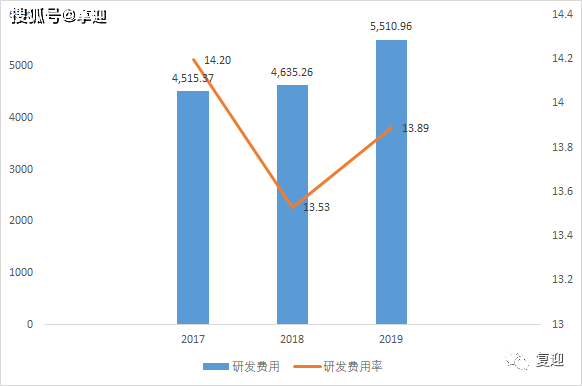

公司格外的重视研发投入,2017-2019年研发费用分别为4,515.37万元、4,635.26万元、5,510.96万元,研发投入保持持续增长。

公司软件产品与技术服务方案在产品功能、技术性能等方面与国际大品牌同类型产品相当,具备持续创新和迭代能力,在软件基础平台领域内享有较高的品牌知名度,公司作为新兴自主可控企业,在基础软件领域拥有较高的技术壁垒和较强的竞争力。返回搜狐,查看更加多